Lufthansa Group zdecydowała ostatecznie o nadaniu agentom IATA uprawnień do wystawiania faktur w KSeF w swoim imieniu w standardowy sposób: poprzez nadanie uprawnień w aplikacji podatnika KSeF (czyli tak, jak wcześniej zrobił to LOT) i 16 czerwca 2026 r. przesłała agentom instrukcje dotyczące prawidłowego wystawiania faktur w KSeF w imieniu linii z tej grupy.

Pierwsze faktury wystawione w eKNF w imieniu linii z Grupy Lufthansa zostały już zarejestrowane w KSeF, co pozwala nam potwierdzić, że uprawnienia nadawane są prawidłowo i cały mechanizm działa poprawnie.

Gratulujemy kolegom i koleżankom z Grupy Lufthansa uruchomienia tego ważnego dla agentów IATA w Polsce procesu. Udane wdrożenia KSeF przeprowadzone przez PLL LOT i linie z Grupy Lufthansa wyznaczyły branżowy standard, który ułatwi zadanie kolejnym przewoźnikom lotniczym objętym obowiązkiem KSeF.

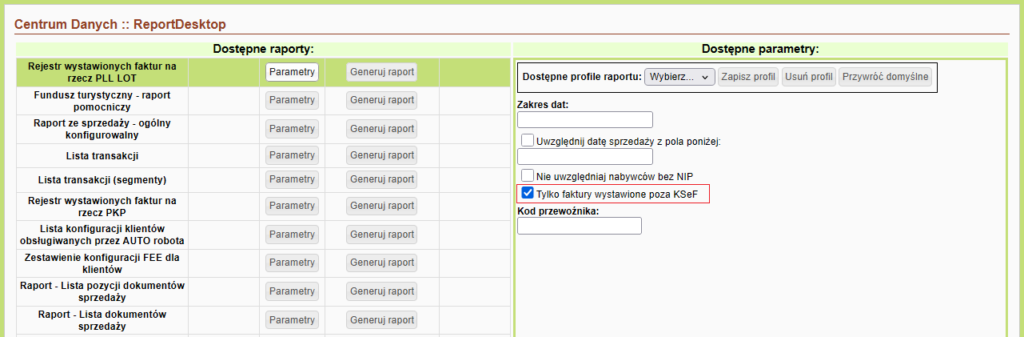

Zgodnie z wcześniejszą zapowiedzią informujemy, że miana w sposobie generowania pliku JPK dla PLL LOT weszła w życie. Domyślnym zachowaniem #eKNF jest teraz umieszczanie w tym pliku tylko dokumentów wystawionych poza #KSeF. Dane przesyłane do PLL LOT powinny zawierać tylko takie – czyli wystawione poza KSeF – faktury.

Uwaga: Nadal pozostawiamy możliwość wygenerowania pliku kontrolnego zawierającego wszystkie faktury – również te wystawione w KSeF. Robimy to, ponieważ część agentów IATA wykorzystuje ten format do rozliczeń z innymi liniami lotniczymi.

Na prośbę PLL LOT zmieniamy zasady generowania pliku kontrolnego JPK w formacie wymaganym przez LOT.

Po wejściu w życie obowiązku KSeF, Polskie Linie Lotnicze LOT otrzymują – na bieżąco – wszystkie faktury wystawione przez agentów IATA w imieniu LOT. W związku z tym; nie jest już wymagane raportowanie do LOTu faktur, które agenci IATA wystawili w imieniu tej linii w KSeF.

Na prośbę LOT, zmieniamy więc mechanizm generowania pliku kontrolnego JPK dla naszego narodowego przewoźnika. Domyślnie, tylko faktury wystawione poza KSeF będą raportowane w tym pliku.

Nasze źródła w Lufthansa Group i wśród agentów IATA wskazują, że Lufthansa Group rezygnuje z kontrowersyjnego pomysłu generowania dla agentów IATA tokenów KSeF i zmierza w kierunku standardowego rozwiązania, którym jest nadawanie agentom IATA uprawnień do wystawiania faktur w KSeF w imieniu linii lotniczych będących członkami tej grupy.

Publikujemy praktyczne instrukcje dla linii lotniczych z tej grupy i dla agentów IATA, dotyczące prawidłowej integracji z KSeF, w oparciu o nadawane agentom uprawnienia:

Grupa Lufthansa informuje agentów IATA w Polsce, że pracuje nad wdrożeniem rozwiązania umożliwiającego agentom IATA w Polsce wystawianie faktur w KSeF w imieniu linii lotniczych z tej grupy (LH, LX, OS, SN) opartego na tokenach. Publikujemy komentarz branżowy dotyczący tej kwestii.

Czym są tokeny?

Token jest narzędziem kryptograficznym generowanym przez podmiot objęty obowiązkiem KSeF (w naszym przypadku: linię lotniczą), które – po przekazaniu innym podmiotom (w naszym przypadku: biurom podróży, agentom IATA) – umożliwia im wykonywanie określonych czynności w KSeF (na przykład: wystawiania faktur w kontekście danej linii lotniczej). Token jest ciągiem znaków, rodzajem klucza, który jeden podmiot przekazuje innemu, upoważniając go w ten sposób do wykonywania w KSeF czynności określonych w momencie generowania tokenu.

Tokeny są wycofywaną z użycia spuścizną z pierwszej wersji KSeF. Korzystanie z nich będzie możliwe tylko do końca 2026 roku (!)

Konsekwencje korzystania z tokenów

Obecnie, jedynym rozwiązaniem KSeF stosowanym w relacjach: linia lotnicza – agent IATA, jest nadawanie uprawnień (przez linię lotniczą – agentom IATA – do wystawiania faktur w KSeF w imieniu danej linii lotniczej). Jest to standardowe rozwiązanie i jedyne, które będzie funkcjonować po 2026 r. Wprowadzenie przez Lufthansa Group tokenów wymusi przystosowanie systemów informatycznych wykorzystywanych przez agentów IATA do alternatywnej formy komunikacji z KSeF: z użyciem tokenów. Będzie to tymczasowe rozwiązanie, które przestanie działać z końcem roku 2026. Biorąc pod uwagę czas konieczny na dostosowanie systemów informatycznych do tego wymogu, będzie więc funkcjonować przez zaledwie kilka miesięcy.

Koszty przystosowania systemów informatycznych do tego rozwiązania pokryją agenci IATA.

Każda linia z Grupy Lufthansa będzie musiała wygenerować i dostarczyć (w bezpieczny sposób) tokeny wszystkim agentom IATA w Polsce. Proces ten musi się w całości dokonać przed końcem czerwca 2026 r. (bo potem tworzenie nowych tokenów w KSeF nie będzie już możliwe).

Wdrożenie komunikacji z KSeF z użyciem tokenów będzie wymagało oddzielnej (dla każdej linii) konfiguracji we wszystkich systemach mid-office wykorzystywanych przez wszystkich agentów IATA w Polsce.

Po wygaśnięciu tokenów konieczne będzie ponowne nadanie uprawnień wszystkim agentom IATA przez wszystkie linie lotnicze z grupy Lufthansa i kolejna zmiana konfiguracji systemów mid-office.

Zagrożenia

1. Czas

Pomysł z wdrożeniem KSeF za pomocą wychodzących z użycia tokenów opiera się na założeniu, że jest to rozwiązanie tymczasowe – na zaledwie kilka miesięcy, bo IATA – do końca 2026 roku – opracuje, przetestuje i wdroży własne rozwiązanie, które będzie w pełni funkcjonalną, alternatywną bramką KSeF, a wszystkie działające na polskim rynku systemy mid-office się z nią zintegrują.

Naszym zdaniem, to założenie jest nierealne.

Jedynym znanym w branży wdrożeniem alternatywnej bramki KSeF przeznaczonej do sprzedaży agencyjnej, jest rozwiązanie zbudowane przez PKP IC. Prace nad nim – przed uruchomieniem – trwały przez co najmniej półtora roku, a pierwsza specyfikacja techniczna została przesłana biurom i dostawcom mid-office rok przed produkcyjnym uruchomieniem systemu (który, dodajmy, nadal ma sporo błędów i braków). W wypadku rozwiązania, które podobno jest przygotowywane przez IATA (doniesienia mówią o rozszerzeniu funkcjonalności modułu SIS – elementu portalu IATA) żadne specyfikacje nie są jeszcze znane. Nie ma środowiska testowego. Nie istnieje także publicznie dostępny opis planowanej funkcjonalności tego systemu.

Takiego opóźnienia nie da się nadrobić w terminie, a tym bardziej: nie da się dostosować do niego systemów mid-office w tak krótkim czasie. Rozwiązanie, o którym mowa, nie będzie więc automatyczną bramką KSeF umożliwiającą wysyłkę faktur z poziomu systemów mid-office. W najlepszym razie, będzie to internetowy formularz umożliwiający manualne wystawienie faktury w KSeF w imieniu wskazanej linii lotniczej.

2. Nowi (zarejestrowani po 30 czerwca 2026 r.) agenci IATA nie będą mieli możliwości wystawiania faktur w KSeF w imieniu linii z Grupy Lufthansa

Tokeny można tworzyć tylko do końca czerwca 2026 roku. Nowe biura IATA; zarejestrowane po 30 czerwca 2026 roku, nie będą więc mogły wystawiać faktur w imieniu linii z grupy Lufthansa, ponieważ wygenerowanie dla nich tokenów KSeF nie będzie już możliwe.

3. Ryzyko operacyjne niepowodzenia projektu IATA

Rozważmy konsekwencje scenariusza, w którym rozwiązanie KSeF (SIS?) przygotowywane przez IATA dla agentów w Polsce nie ruszy w przewidywanym terminie, lub nie spełni podstawowego wymagania rynku, którym jest automatyczny interfejs z systemami mid-office. Co będzie musiała zrobić Grupa Lufthansa w takim przypadku?

Odpowiedź jest tylko jedna: Lufthansa Group będzie musiała nadać swoim agentom uprawnienia do wystawiania faktur w KSeF w jej imieniu. Czyli zrobić to, co od początku zrobił LOT.

Czemu w ogóle tokeny, skoro wystarczy nadać uprawnienia?

PLL LOT rozwiązał problem faktur wystawianych przez agentów IATA w jego imieniu nadając agentom odpowiednie uprawnienia w KSeF. Zrobił to, ponieważ rozumiał, że tokeny wychodzą z użycia i ponieważ nadawanie uprawnień jest prostsze i bezpieczniejsze niż generowanie i przesyłanie tokenów. Projekt się powiódł: rynek przyjął i wdrożył to rozwiązanie. Na dzień, kiedy pisany jest ten komentarz, wszystkie biura IATA korzystające z eKNF wystawiają faktury w imieniu PLL LOT w oparciu o nadane im uprawnienia.

Grupa Lufthansa stawia jednak na tokeny…

Porównanie obu rozwiązań: uprawnienia w KSeF versus tokeny

Porównywana cecha lub funkcjonalność

Uprawnienia w KSeF

Tokeny

Która metoda jest lepsza?

Nadawanie uprawnień

Nadawane w aplikacji podatnika KSeF

Tworzone w aplikacji podatnika KSeF

Uprawnienia – bo nie wymagają zapisywania poufnych danych tokenów poza KSeF

Możliwość określenia zakresu uprawnień

Można określić zakres uprawnień (np.: tylko wystawianie faktur) oraz wskazać podmiot uprawniony (podając jego NIP)

Można określić zakres uprawnień (np.: tylko wystawianie faktur), lecz nie można wskazać podmiotu uprawnionego. Tokenem może się posłużyć każdy, kto wejdzie w jego posiadanie.

Uprawnienia – bo może z nich skorzystać tylko podmiot uprawniony, uwierzytelniony w KSeF, co jest zgodne z zasadami minimalnych uprawnień obowiązującymi w normach bezpieczeństwa dla systemów informacyjnych (PCI DSS, ISO27001)

Przekazywanie uprawnień

Żadna akcja nie jest wymagana. Po nadaniu uprawnień w KSeF podmiot uprawniony może natychmiast zacząć z nich korzystać

Token należy przesłać podmiotowi, który będzie z niego korzystał. Trzeba to zrobić w sposób bezpieczny, ponieważ jeśli trafi w ręce osoby niepowołanej, może zostać użyty w celu wyrządzenia szkody wystawcy

Uprawnienia – bo nie wymagają przesyłania poufnych danych poza KSeF i może z nich skorzystać tylko podmiot uprawniony, co minimalizuje ryzyko dla linii.

Konfiguracja w systemach mid-office

Agent IATA oznacza w systemie mid-office daną linię jako “objętą obowiązkiem KSeF”

Agent IATA wprowadza otrzymany token do systemu mid-office i oznacza daną linię jako “objętą obowiązkiem KSeF”

Uprawnienia – bo nie wymagają przechowywania w systemach mid-office tokena, który – w razie kradzieży danych – może zostać wykorzystany w celach przestępczych (np.: do wystawiania fałszywych faktur VAT)

Ograniczenia czasowe na nadawanie uprawnień

Bez ograniczeń. Uprawnienia można nadać w dowolnym momencie

Nadanie uprawnień poprzez wygenerowanie tokena będzie możliwe tylko do końca czerwca 2026. Po tym okresie nie będzie możliwe utworzenie nowego tokena w KSeF. Nowe biura IATA, które powstaną po 30 czerwca 2026 roku nie będą miały możliwości wystawiania faktur w imieniu linii lotniczych z grupy Lufthansa, ponieważ nie będzie już można wygenerować dla nich tokenów.

Uprawnienia – bo będzie można je nadawać przed i po 30 czerwca 2026 oraz w kolejnych latach.

Trwałość rozwiązania

Bez ograniczeń. Uprawnienia są docelowym rozwiązaniem, które jest i będzie podstawą funkcjonowania KSeF

Do końca 2026 roku. Po tym czasie, dalsze posługiwanie się tokenami będzie niemożliwe i konieczne będzie nadanie uprawnień wszystkim podmiotom, które wcześniej korzystały z tokenów.

Uprawnienia – bo raz nadane będą funkcjonować bez żadnych ograniczeń czasowych i można je będzie nadawać w dowolnym czasie.

W naszym sześciopunktowym porównaniu nadawanie uprawnień w KSeF wygrywa sześć do zera z rozwiązaniem opartym o Tokeny.

Konkluzje

Naszym zdaniem, Grupa Lufthansa popełnia błąd przygotowując się do wdrożenia KSeF dla swoich agentów w oparciu o tokeny. Jest to niepotrzebne, tymczasowe rozwiązanie, które niesie ze sobą większy nakład pracy, większe koszty dla obu stron, oraz bardzo poważne ryzyko niepowodzenia.

Drodzy Agenci IATA, Kiedy skontaktuje się z Wami przedstawiciel Lufthansa Group z pytaniem o tokeny, podziękujcie serdecznie tę propozycję i poproście – w zamian – o nadanie w KSeF uprawnień na Wasz NIP. Argumenty za takim właśnie rozwiązaniem przedstawiliśmy na tej stronie.

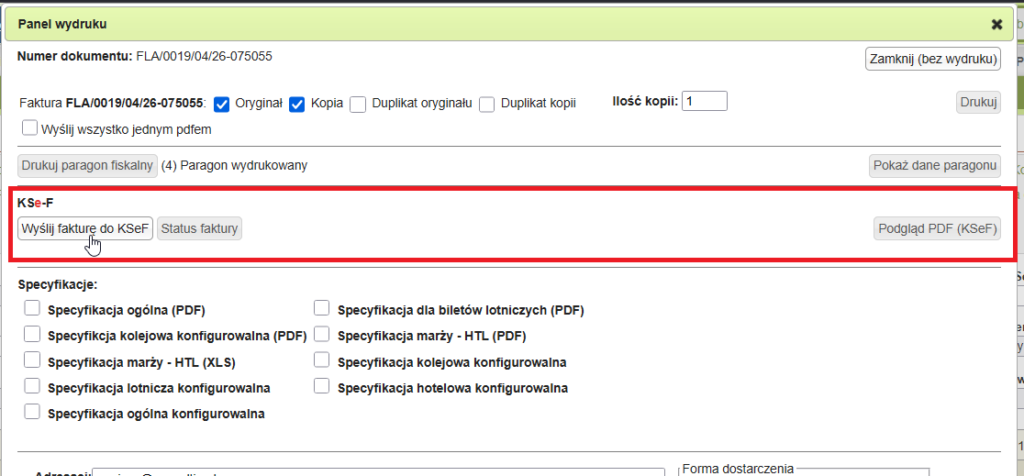

Podgląd PDF (KSeF) – Wyświetla podgląd faktury według szablonu KSeF

Dzięki tym zmianom możliwe jest teraz sprawdzenie oraz wysłanie faktury do KSeF (a następnie do klienta) natychmiast po jej wystawieniu, bez konieczności powrotu do listy dokumentów w module Sprzedaż.

Emirates powtórnie poinformował o braku obowiązku KSeF, podając dodatkowo numer indywidualnej interpretacji potwierdzającej ten fakt.

Szanowni Państwo,

w odpowiedzi na Państwa pytania kierowane do EMIRATES uprzejmie wyjaśniamy, że nie ciąży na nas obowiązek przesyłania faktur sprzedaży do Krajowego Systemu e-Faktur (KSeF).

Stanowisko to zostało potwierdzone w interpretacji indywidualnej z 1 kwietnia 2026 r., znak: 0114-KDIP1-2.4012.37.2026.2.RST.

W interpretacji tej Dyrektor Krajowej Informacji Skarbowej, po przeanalizowaniu modelu funkcjonowania naszej linii lotniczej, zgodził się z przedstawionym stanowiskiem i wskazał, że:

„Tym samym zgodnie z art. 106ga ust. 2 pkt 2 ustawy, w brzmieniu nadanym ustawą zmieniającą, Spółka nie ma obowiązku wystawiania faktur ustrukturyzowanych przy użyciu Krajowego Systemu e-Faktur (KSeF), ponieważ nie wykonuje czynności podlegających opodatkowaniu podatkiem od towarów i usług poprzez stałe miejsce prowadzenia działalności gospodarczej w Polsce.”

Interpretacja ta potwierdza również, że objaśnienia podatkowe Ministra Finansów z 28 stycznia 2026 r. dotyczące zasad ustalania stałego miejsca prowadzenia działalności gospodarczej dla potrzeb KSeF znajdują zastosowanie do sytuacji EMIRATES.

W konsekwencji, po stronie EMIRATES nie występuje obowiązek stosowania KSeF, a agenci działający w imieniu i na rzecz EMIRATES przy dokumentowaniu sprzedaży biletów nie są zobowiązani do przesyłania takich dokumentów do KSeF w imieniu EMIRATES.

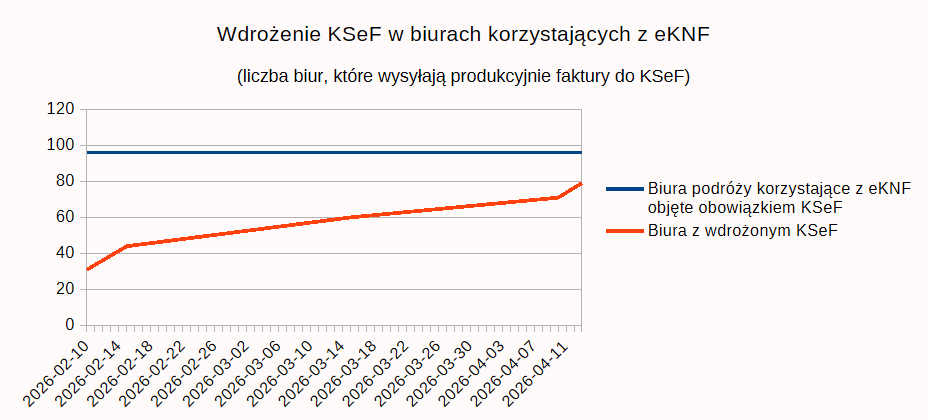

Dane pokazują liczbę biur korzystających z eKNF, które wysyłają faktury do KSeF w środowisku produkcyjnym. Na dzień 13 kwietnia 2026 82% biur korzystających z eKNF uruchomiło wysyłkę do KSeF. (79 z 96 naszych biur objętych tym obowiązkiem).

Data

Biura podróży korzystające z eKNF objęte obowiązkiem KSeF

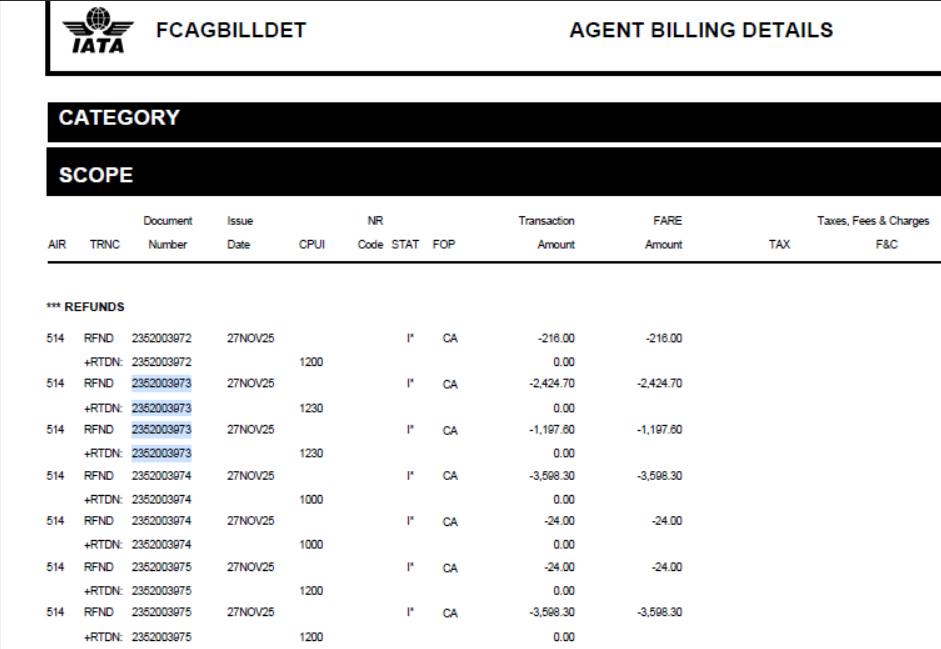

Zmiana dotyczy sytuacji, kiedy bilet lotniczy, lub jego zwrot, jest rozbity na raporcie BSP na kilka pozycji – z różnymi kwotami. Takie sytuacje dotyczą często biletów zakupionych kanałem NDC.

Zmieniona logika eKNF sumuje kwoty takich biletów, co umożliwia prawidłową rekoncyliację z danymi sprzedażowymi w eKNF i raportami pochodzącymi z GDS.

Po Lufthansa, kolejne linie lotnicze z tej grupy ogłosiły, że zamierzają samodzielnie wystawiać faktury dla klientów biznesowych w KSeF. Agenci IATA powinni zgłaszać potrzebę wystawienia faktury dla swojego klienta tym liniom za pośrednictwem formularzy dostępnych na ich stronach.

KSeF obligation from 1 April 2026: Austrian Airlines & Swiss International Air Lines

After Poland’s e‑invoicing obligation took effect for Deutsche Lufthansa in February 2026, Austrian Airlines and Swiss International Air Lines will also become subject to this requirement as of 1 April 2026. Austrian Airlines and SWISS will adopt the same e-invoicing solution as Deutsche Lufthansa. For BSP ticket sales, all requested B2B invoices will have to be issued by the respective airline based on the ticket stock used via KSeF. To enable invoice issuance, we will require travel agencies to provide their customers’ invoice data using the dedicated webforms. Please note, that details regarding KSeF process for Brussels Airlines (SN) will be communicated at a later stage. What you need to do when your customer requests a B2B invoice: Submit the request via our webform: Austrian Airlines (OS Ticket Stock 257): Invoice Request for Travel Agencies | Austrian Airlines Deutsche Lufthansa (LH Ticket Stock 220): Invoice Request for Travel Agencies | Deutsche Lufthansa Swiss International Air Lines (LX Ticket Stock 724): Invoice Request for Travel Agencies | Swiss International Air Lines Provide the buyer’s invoicing details as prompted in the form (e.g., passenger’s name, Polish tax ID/NIP, registered address, contact email), along with ticket details and your IATA agency number. Ensure the information is complete and accurate so the invoice can be accepted by KSeF. Timing: To support timely processing in line with Polish invoicing rules, please submit requests as soon as your customer asks for an invoice but no later than until 7th day of the month following the month of ticket sale. Data protection: Data provided will be used solely for invoicing purposes and processed in accordance with applicable data protection laws. If you have any questions, please contact Travel Agency Supportat lhg.agent.pl@dlh.de Thank you for your cooperation and continued partnership.

Kind Regards, Lufthansa Group on behalf of Austrian Airlines, Deutsche Lufthansa and Swiss International Air Lines

Na fakturach tych nie będzie jednak informacji o koncie bankowym ani innych danych, które mogą być niezbędne dla klientów biznesowych. Z tego należy (naszym zdaniem) wnioskować, że Agent IATA powinien również wystawić klientowi w eKNF swój własny dokument – inny niż faktura VAT – potwierdzający sprzedaż i zawierający nr konta bankowego Agenta oraz inne informacje wymagane przez nabywcę. Według informacji od Lufthansa Group ta sytuacja jest tymczasowa i opracowywane jest inne rozwiązanie.

Dostosowując się do wymogów prawa, 1 kwietnia 2026 r. włączamy mechanizm wysyłki do KSeF wszystkich dokumentów podlegających temu obowiązkowi.

Co się zmienia w działaniu eKNF od 1 kwietnia 2026 r.

Wszystkich naszych użytkowników przełączamy na środowisko produkcyjne KSeF. Wysyłanie testowych faktur w środowisku Demo nie będzie już możliwe.

Zablokowana zostaje możliwość wysyłki mailowej faktur przed ich zarejestrowaniem w KSeF.

Wizualizacja faktur wysłanych do KSeF zostaje zunifikowana tak, by odzwierciedlała, możliwie dokładnie, ich wygląd w KSeF. Dla takich faktur nie stosujemy już indywidualnych szablonów faktur funkcjonujących w poszczególnych biurach (choć możliwe jest dodanie graficznego logo i stopki faktury poprawiającego rozpoznawalność biura podróży / linii lotniczej wystawiającej fakturę).

Wszystkie biura podróży, które w momencie przełączenia na środowisko produkcyjne KSeF będą miały załadowane w eKNF odpowiednie certyfikaty, zostaną automatycznie podłączone do KSeF

Wymagane działania po stronie użytkowników eKNF

Upewnij się, że masz w eKNF załadowane produkcyjne certyfikaty KSeF

Nadaj wybranym użytkownikom eKNF uprawnienia do wysyłki faktur do KSeF.

Jeśli załadujesz wymagane przez eKNF certyfikaty dopiero 1 kwietnia lub później, zawiadom nas o tym, abyśmy mogli aktywować Twoje połączenie z KSeF.

Jeśli podejmiesz decyzję, by nie stosować się do wchodzącego od 1 kwietnia 2026 r. obowiązku KSeF, lub jeśli mu nie podlegasz, zawiadom nas o tym w formie pisemnej (mailowej), abyśmy mogli dezaktywować domyślnie włączony mechanizm wysyłki faktur do KSeF.

Kontakt z naszą pomocą techniczną: pomoc@mikrosystem.pl

eKNF pozwala na wystawianie faktur w KSeF w trybie samofakturowania, ale żeby wystawić taką fakturę w imieniu LOTu, agent musiałby otrzymać w KSeF od PLL LOT uprawnienie do wystawiania faktur w trybie samofakturowania (nazwa uprawnienia: Podmiotowi do wystawiania faktur w trybie samofaktuowania). PLL LOT nie nadaje jednak agentom takich uprawnień, więc wysłanie do KSeF faktury wystawionej w imieniu PLL LOT w trybie samofakturowania nie powiedzie się.

Mamy jasną deklarację Emirates: Zdaniem tej linii, nie ma ona obowiązku wysyłania faktur do KSeF, więc agenci IATA wystawiający faktury w jej imieniu również nie muszą (a w praktyce: nie mogą) wysyłać takich faktur do KSeF.

Szanowni Państwo,

Poniżej przedstawiamy oficjalne stanowisko Emirates w sprawie obowiązku przesyłania faktur do Krajowego Systemu e-Faktur (KSeF).

W odpowiedzi na Państwa pytania Emirates informuje, że nie ma obowiązku przesyłania faktur sprzedaży do Krajowego Systemu e-Faktur (KSeF).

Zgodnie z art. 106ga ust. 2 ustawy o VAT obowiązek wystawiania faktur w KSeF nie dotyczy podatnika, który nie posiada siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce, ani podatnika, którego ewentualne stałe miejsce prowadzenia działalności w Polsce nie uczestniczy w świadczeniu usług, dla których wystawiana jest faktura.

Objaśnienia podatkowe Ministra Finansów z dnia 28 stycznia 2026 r. jednoznacznie potwierdzają, że obowiązek stosowania KSeF powstaje wyłącznie wtedy, gdy stałe miejsce prowadzenia działalności w Polsce faktycznie uczestniczy w realizacji danej usługi. Czynności o charakterze pomocniczym, administracyjnym lub marketingowym nie stanowią takiego uczestnictwa. W Objaśnieniach wskazano wprost przykład linii lotniczej, której oddział w Polsce wykonuje wyłącznie czynności pomocnicze i nie uczestniczy w świadczeniu usług transportu lotniczego. W takiej sytuacji linia nie ma obowiązku wystawiania faktur w KSeF. Powyższe Objaśnienia znajdują w pełni zastosowanie do sytuacji Emirates.

Skoro po stronie Emirates nie powstaje obowiązek stosowania KSeF, w konsekwencji Agenci wystawiający dokumenty sprzedaży biletów w imieniu Emirates nie są zobowiązani do przesyłania tych dokumentów do KSeF w imieniu Linii Lotniczej.

1 Kwietnia KSeF obejmie wszystkie biura podróży i wszystkich agentów IATA. Dane Sprzedawcy są obowiązkowym elementem faktur wystawianych w KSeF.

Co to oznacza dla biur podróży będących agentami IATA?

Jeśli wystawiacie faktury na bilety lotnicze zgodnie z wymogami IATA (podając pełne dane linii lotniczej, w tym: NIP, w polu Sprzedawca), będziecie mogli wysłać taką fakturę do KSeF tylko wtedy, jeśli Sprzedawcą będą Polskie Linie Lotnicze LOT. Żadna inna linia lotnicza nie nadała bowiem dotąd agentom IATA uprawnień do wystawiania faktur w jej imieniu. A jeśli – jako agent IATA – wystawiacie faktury na bilety lotnicze bez jasnego podania Sprzedawcy, lecz tylko z dopiskiem “W imieniu i na rzecz…”, to wystawione w ten sposób faktury będziecie MUSIELI wysłać do KSeF, a sprzedawcą na tych fakturach będziecie WY.

KSeF nie ma pola “W imieniu i na rzecz”. Sprzedawca musi być jednoznacznie określony. Jest nim albo biuro podróży, albo linia lotnicza.

UWAGA: To ważna zmiana, rodząca konsekwencje podatkowe.

Uwaga biura kupujące bilety na stronie LOT.com LOT wprowadza ograniczenie na maksymalny czas, w którym można zamówić fakturę (do 15 dnia następnego miesiąca po wystawieniu biletu). P.S: mamy mechanizm importu tych biletów do #eKNF. Dajcie znać, jeśli chcecie, byśmy go Wam (bezpłatnie) włączyli.

Konieczność wdrożenia KSeF narzuca wprowadzenie kilku ważnych zmian w działaniu eKNF. Niektóre z nich mają charakter przejściowy, inne zapewne pozostaną na długo. Najważniejsze z nich opisaliśmy w linku poniżej. Zapoznaj się z nimi!

Kochani, Przypominamy wszystkim agentom IATA: musicie zacząć wysyłać do KSeF faktury wystawione w imieniu PLL LOT już od 1 lutego 2026. 1. Czy macie już dostęp do KSeF? 2. Czy załadowaliście do eKNF certyfikaty wygenerowane dla środowiska Produkcyjnego KSeF? 3. Czy otrzymaliście od PLL LOT uprawnienia do wystawiania faktur w KSeF? 4. Czy nadaliście sobie w eKNF uprawnienia do wysyłania faktur do KSeF? 5. Czy dane sprzedawcy PLL LOT w kartotece dostawców są aktualne?

P.S: wiemy, że nie… Na obecną chwilę zaledwie 15 z 98 biur, które obsługujemy, ma załadowane do eKNF produkcyjne certyfikaty KSeF. P.S2: Prawdopodobnie moduł certyfikatów i uprawnień KSeF, który jest niezbędny do wygenerowania certyfikatów będzie niedostępny w dniach 26-31 stycznia. To oznacza, że na wygenerowanie certyfikatów macie czas tylko do niedzieli 25 stycznia.

Agenci IATA uwierzytelniają się w KSeF wytworzonymi przez siebie certyfikatami. Do wystawiania faktur w imieniu linii lotniczej (czyli takich, na których sprzedawcą jest linia lotnicza) potrzebują stosownych uprawnień, które linia lotnicza musi im nadać. Nadawanie uprawnień odbywa się w Module Certyfikatów i Uprawnień (MCU).

Agenci IATA będący osobami prawnymi (np.: spółki) lub inne podmioty posługujące się elektroniczną pieczęcią NIP, uwierzytelniają się w KSeF numerem NIP. W takich przypadkach linia lotnicza nadaje im uprawnienie “Podmiotowi do wystawiania i przeglądania faktur” (podając ich NIP i nazwę). Przy czym uprawnienie to należy ograniczyć tylko do “wystawiania faktur” (niżej, na tej samej stronie).

Agenci IATA niebędący osobami prawnymi (np.: jednoosobowe działalności gospodarcze, lub spółki osobowe, takie jak spółka cywilna) i nieposiadający elektronicznej pieczęci NIP, uwierzytelniają się w KSeF numerem PESEL. W takich przypadkach uprawnienie nadaje się osobie fizycznej: “Osobie fizycznej do pracy dla wszystkich klientów” podając jej numer PESEL. Przy czym uprawnienie to należy ograniczyć tylko do “wystawiania faktur” (niżej, na tej samej stronie).

Uruchamiane są pierwsze moduły KSeF. To dobry moment, żeby uzyskać dostęp do tego systemu.

Użytkownicy eKNF będą musieli wykonać kilka kroków, aby zintegrować się z systemem KSeF. Pierwszym z nich jest uzyskanie dostępu.

Sposób uzyskania dostępu do KSeF zależy od formy prowadzonej działalności. Podmioty nie będące osobą fizyczną (np.spółki) muszą zawnioskować o dostęp do KSeF do swojego urzędu skarbowego. Osoby fizyczne mogą po prostu zalogować się do KSeF podpisem zaufanym. Przeczytaj instrukcję i upewnij się, że masz dostęp do KSeF!

Odpowiadając na pytania użytkowników eKNF, dotyczące integracji z KSeF i przesyłania do KSeF faktur wystawionych w imieniu PLL LOT w biurach podróży:

Informujemy, że:

eKNF będzie przystosowany do wysyłania takich faktur bezpośrednio do KSeF. W związku z tym, nasi użytkownicy nie będą wymagali stworzenia po stronie LOT osobnej, dedykowanej bramki API do przesyłania takich faktur.

Po stronie PLL LOT wymagane będzie jedynie nadanie stosownych uprawnień (do wysyłania faktur) dla poszczególnych biur podróży w systemie KSeF. Uprawnienia takie nadaje się dla określonego numeru NIP (Czyli: PLL LOT, logując się do KSeF, wprowadza NIP biura podróży na listę podmiotów uprawnionych do wystawiania/wysyłania faktur w swoim imieniu)

Po stronie biura podróży natomiast leży uzyskanie dostępu do systemu KSeF, wygenerowanie dla eKNF stosownego certyfikatu z uprawnieniami do wysyłki i odczytu faktur w KSeF i zapisanie go w konfiguracji eKNF. (Czyli: Biuro podróży, logując się do KSeF, tworzy dla siebie certyfikat, który następnie zapisuje w konfiguracji eKNF. Certyfikat ten będzie wykorzystywany przez eKNF do wysyłki faktur do KSeF)

Opisana wyżej procedura z wykorzystaniem certyfikatu została już przez nas wstępnie przetestowana, natomiast nie mamy jeszcze potwierdzenia, czy będzie ją można również zastosować w przypadku tokenu, który jest innym sposobem uwierzytelniania. Nasze dotychczasowe testy wskazują, że zarówno do wysyłania faktur wystawionych we własnymi imieniu, jak i do wysyłania faktur wystawionych w imieniu PLL LOT wystarczający będzie jeden certyfikat, wygenerowany przez biuro podróży na potrzeby eKNF.

eKNF is now equipped with automatic data transfer from DRCT system, offering – among others – access to NDC content of Turkish Airlines. TMS interested in switching on automatic data transfer from this source are kindly advised to contact us

Tickets issued from group bookings created in LOT for Groups are automatically transferred to eKNF. If you use LOT for Groups and do not have the tickets in your eKNF, contact us – we shall activate the transfer.

Drodzy użytkownicy eKNF, W związku z informacją, przesłaną przez PKP Intercity, dotyczącą projektu utworzenia bramki KSeF na potrzeby przesyłania faktur wystawionych w imieniu i na rzecz PKP IC do systemu KSeF informujemy, że eKNF zostanie dostosowany do tych wymogów i podłączony do wspomnianej bramki w wymaganym terminie.

PKP IC prosi też agentów o przesłanie ewentualnych uwag do wstępnej wersji (draft’u) dokumentacji technicznej. Nasze uwagi, po zapoznaniu się z wspomnianą dokumentacją są następujące:

Przekazany szkic dokumentacji nie zawiera części dotyczącej obsługi błędów oraz sposobu postępowania w razie niedostępności systemu.

Dokumentacja powinna zostać rozszerzona o kontakty (adresy stron www, adresy mailowe, telefony) zespołu odpowiedzialnego za pomoc techniczną i utrzymanie systemu po stronie PKP IC. Chodzi o możliwość zadawania pytań, zgłaszania błędów, uwag, sygnalizowania niedostępności systemu itd.

Brak informacji o środowisku testowym, które powinno zostać udostępnione na czas implementacji tego rozwiązania. Prosimy o jak najszybsze jego udostępnienie.

Integracja pomiędzy systemem mid-office a bramką PKP IC będzie polegała na stworzeniu mechanizmu przesyłania danych o fakturach w formacie zgodnym z otrzymaną specyfikacją. Ocena zgodności tej specyfikacji z wewnętrznymi potrzebami PKP Intercity czy z dokumentacją KSeF nie należy do naszego zakresu kompetencji w tym projekcie.

Prosimy o zwrócenie uwagi na liczne błędy ortograficzne w załączonym dokumencie i usunięcie ich w kolejnych wersjach dokumentacji.

Jeśli zakres wymiany danych z projektowaną bramką zostanie rozszerzony o przesyłanie not i/lub załączników, dostosujemy się do tych wymogów.