Faktury Reverse charge (odwrotne obciążenie lub – inaczej mówiąc: przerzucenie obowiązku rozliczenia podatku VAT ze sprzedawcy na nabywcę) stosujemy w sytuacjach, kiedy mamy do czynienia z eksportem usług. Stosujemy je najczęściej, sprzedając usługę świadczoną poza Polską nabywcy zagranicznemu.

W fakturach Reverse charge nie naliczamy więc VATu, a wartość usług przedstawiamy w cenach netto, niezależnie od tego, jak są one skonfigurowane w katalogu towarów i usług.

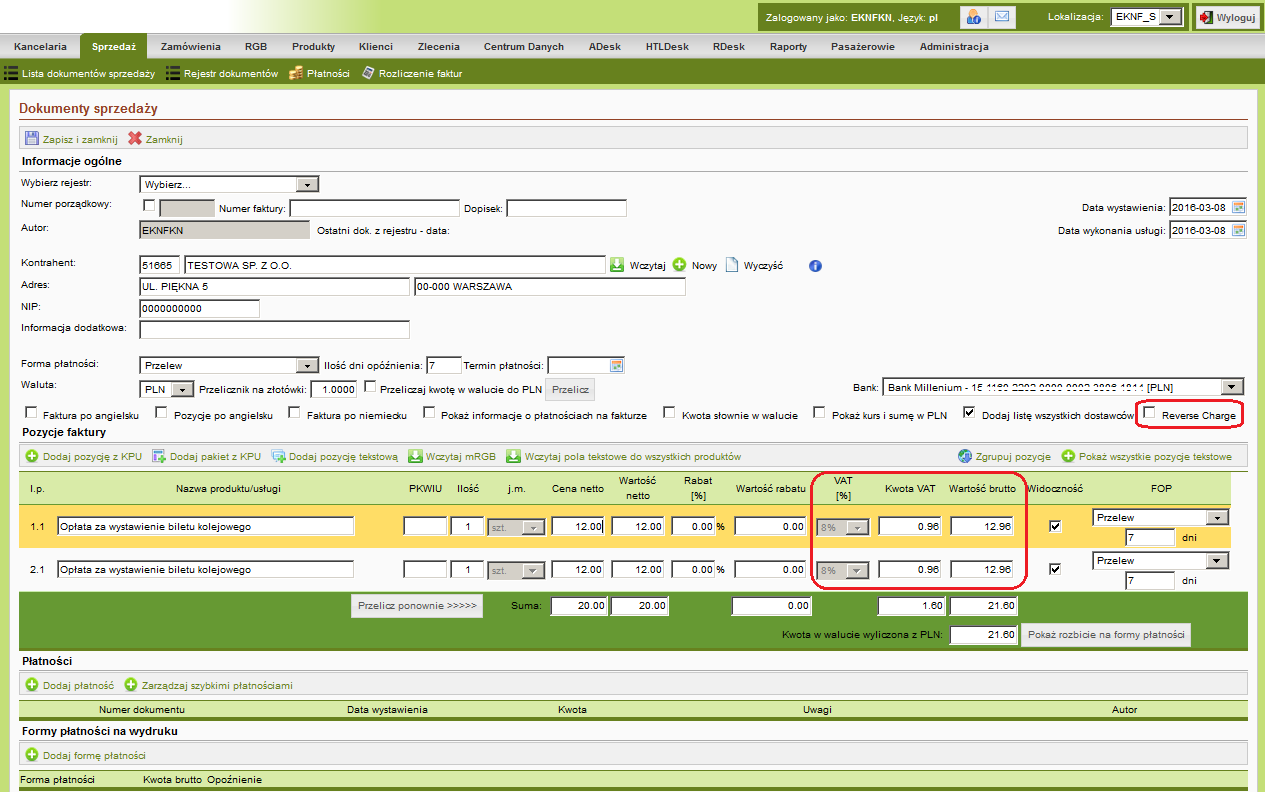

Wystawiając fakturę w eKNF, mamy możliwość oznaczenia faktury jako ‘reverse charge’. Użycie tej opcji powoduje, że wszystkie produkty/usługi zawarte na tej fakturze, są konwertowane do cen netto, a oryginalna stawka VAT pochodząca z katalogu towarów, jest zastępowana określeniem np. (nie podlega)

Faktura przed użyciem opcji ‘reverse charge’:

Faktura ‘reverse charge’:

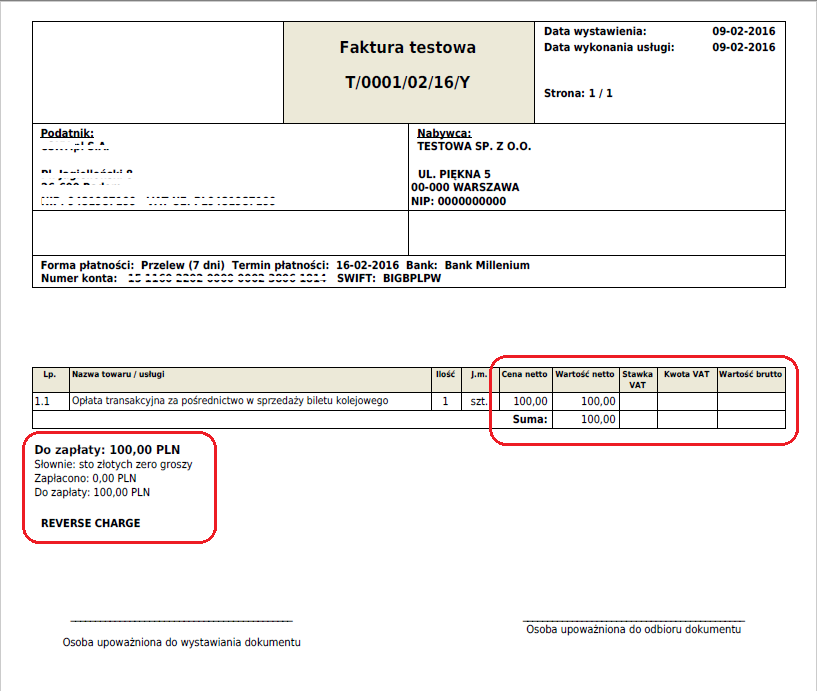

Wygląd faktury typu ‘reverse charge’ po wydruku: